- Das Wichtigste auf einen Blick

- Definition: Was ist eine Überweisung?

- Wie läuft eine Überweisung ab?

- Arten von Überweisungen im Überblick

- IBAN, Sicherheit und typische Fehlerquellen

- Beispielhafte Kostenaspekte von Überweisungen

- Best Practices: Überweisungen sicher und effizient nutzen

- FAQ – Häufige Fragen zur Überweisung

Funktionsweise, Arten und Best Practices

Eine Überweisung ist ein unbarer Zahlungsvorgang, bei dem Geld elektronisch von einem Konto auf ein anderes Konto transferiert wird. Grundlage im SEPA-Raum sind heute IBAN und BIC, die die eindeutige Zuordnung von Konten ermöglichen.

Kurz erklärt: Mit einer Überweisung veranlassen Sie, dass Ihre Bank einen bestimmten Geldbetrag von Ihrem Konto auf das Konto einer anderen Person oder eines Unternehmens übersendet. Im Alltag nutzen Sie dafür vor allem Ihre IBAN sowie den Namen der empfangenden Person.

Das Wichtigste auf einen Blick

- Eine Überweisung ist ein standardisierter Vorgang im bargeldlosen Zahlungsverkehr, bei dem Geld von einem Konto auf ein anderes übertragen wird.

- Für SEPA-Überweisungen werden insbesondere IBAN, Name der empfangenden Person, Betrag und Verwendungszweck benötigt.

- Neben der klassischen SEPA-Überweisung gibt es Echtzeitüberweisungen, bei denen Geld meist innerhalb von Sekunden gutgeschrieben wird.

- Banken können für bestimmte Überweisungen Entgelte erheben, etwa fuer Auslandsüberweisungen oder beleghafte Aufträge.

- Eine sorgfältige Eingabe der IBAN reduziert das Risiko von Fehlüberweisungen undverkürzt die Bearbeitungszeit.

Definition: Was ist eine Überweisung?

Eine Überweisung ist ein Zahlungsauftrag, mit dem Kontoinhaberinnen und Kontoinhaber ihre Bank anweisen, einen Geldbetrag von ihrem Konto auf ein anderes Konto zu übertragen. Sie ist ein zentraler Bestandteil des bargeldlosen Zahlungsverkehrs.

Im SEPA-Raum erfolgt die Überweisung standardisiert auf Basis der IBAN. Die Bank führt den Auftrag entsprechend der übermittelten Daten aus, sofern Deckung vorhanden ist.

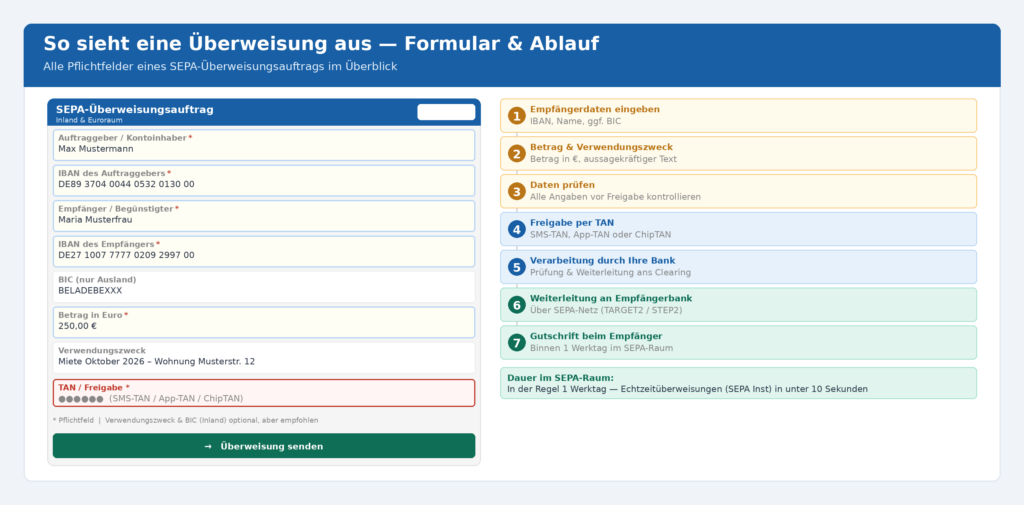

Wie läuft eine Überweisung ab?

Der Ablauf einer Überweisung folgt bei den meisten Banken einem ähnlichen Schema – egal ob in der Filiale, am SB-Terminal oder im Online-Banking.

- Eingabe der Empfängerdaten (Name, IBAN, ggf. BIC bei Auslandsüberweisungen).

- Angabe von Betrag und Währung (im SEPA-Raum in der Regel Euro).

- Eintrag eines aussagekräftigen Verwendungszwecks zur Zuordnung der Zahlung.

- Prüfung aller Daten durch die Auftraggeberin oder den Auftraggeber.

- Freigabe des Auftrags, zum Beispiel per TAN-Verfahren oder Unterschrift.

- Verarbeitung durch die Bank und Weiterleitung an die Bank der empfangenden Person.

- Gutschrift des Betrages auf dem Empfängerkonto nach Abschluss der Abwicklung.

Arten von Überweisungen im Überblick

| Überweisungsart | Merkmale | Typische Nutzung |

| SEPA-Standardüberweisung | Einheitliches Format im Euroraum, Ausführung in der Regel innerhalb eines Bankgeschäftstages. | Regelmässige Zahlungen im Inland und SEPA-Raum. |

| Echtzeitüberweisung | Betrag wird in der Regel innerhalb von Sekunden gutgeschrieben, 24/7 möglich, nicht jede Bank bietet dies an. | Zeitkritische Zahlungen, z. B. spontaner Geldtransfer. |

| Auslandsüberweisung | Zahlungen in andere Währungsräume oder Länder ausserhalb des SEPA-Gebiets, oft längere Dauer und höhere Entgelte. | Zahlungen an ausländische Konten oder in Fremdwährungen. |

| Dauerauftrag | Wiederkehrende Überweisung mit festem Betrag und Intervall. | Miete, Sparrate, regelmässige Rechnungen. |

IBAN, Sicherheit und typische Fehlerquellen

Die IBAN (International Bank Account Number) identifiziert ein Konto eindeutig und ersetzt im SEPA-Raum frühere Kontonummer/BLZ-Kombinationen. Sie besteht aus Länderkennzeichen, Prüfziffer, Bankkennung und Kontonummer.

- Prüfen Sie die IBAN sorgfältig, insbesondere bei neuen Zahlungsempfängern.

- Nutzen Sie gespeicherte Vorlagen nur, wenn Sie sicher sind, dass die Daten aktuell sind.

- Geben Sie niemals TANs oder Zugangsdaten an Dritte weiter – Banken fragen danach nicht per E-Mail oder Telefon.

Beispielhafte Kostenaspekte von Überweisungen

Viele standardisierte SEPA-Überweisungen sind im Online-Banking kostenfrei, dennoch können je nach Bank und Kanal Entgelte anfallen.

| Art | Mögliche Kosten (Beispiele) | Hinweis |

| Online-SEPA-Überweisung | Häufig kostenlos im Kontomodell enthalten. | Konditionen im Preis- und Leistungsverzeichnis prüfen. |

| Beleghafte Überweisung | Pro Auftrag kann ein pauschales Entgelt anfallen. | Filial- oder Papieraufträge sind oft teurer. |

| Echtzeitüberweisung | Bei einigen Banken zusätzliche Gebühr pro Vorgang. | Vorteil: Sehr schnelle Gutschrift. |

| Auslandsüberweisung | Entgelte für Ausführung, ggf. Währungsumtausch. | Gebührenstruktur kann je nach Land stark variieren. |

Tipp: Nutzen Sie nach Möglichkeit das Online-Banking Ihrer Bank. Standardisierte SEPA-Überweisungen sind dort oft günstiger als beleghafte oder telefonisch erteilte Aufträge.

Best Practices: Überweisungen sicher und effizient nutzen

- Nutzen Sie für regelmässige Zahlungen (z. B. Miete) einen Dauerauftrag, um Fristversäumnisse zu vermeiden.

- Prüfen Sie vor Freigabe einer Überweisung alle Daten in Ruhe – insbesondere Empfängername und IBAN.

- Verwenden Sie bei zeitkritischen Zahlungen gegebenenfalls eine Echtzeitüberweisung, sofern Bank und Kontomodell dies unterstützen.

- Aktualisieren Sie gespeicherte Vorlagen, wenn sich Bankverbindungen von Zahlungsempfängern ändern.

FAQ – Häufige Fragen zur Überweisung

SEPA-Standardüberweisungen werden in der Regel innerhalb eines Bankgeschäftstages abgewickelt, je nach Bank kann die Gutschrift zeitlich leicht variieren.

Eine Echtzeitüberweisung ist eine Überweisung, bei der der Betrag meist innerhalb von Sekunden auf dem Empfängerkonto gutgeschrieben wird – rund um die Uhr, sofern beide Banken am Verfahren teilnehmen.

Sie benötigen in der Regel den Namen des Empfängers, die IBAN, den Betrag, den Verwendungszweck sowie ggf. eine Freigabe per TAN.

Sobald eine Überweisung ausgeführt ist, ist eine Rückholung oft nur noch eingeschränkt möglich. Kontaktieren Sie bei Fehlüberweisungen umgehend Ihre Bank.

Bei korrekter Nutzung der Sicherheitsverfahren und sorgfältiger Dateneingabe gelten Überweisungen als sicheres Zahlungsmittel. Achten Sie auf Phishing-Warnhinweise Ihrer Bank.

Nächster Schritt: Überprüfen Sie Ihre Standardzahlungswege und klären Sie, ob Ihr Konto Echtzeitüberweisungen unterstützt und welche Kosten damit verbunden sind.