Die wirksamsten Spartipps für den Alltag

Geld sparen beginnt nicht mit großen Verzichten, sondern mit klaren Entscheidungen. Wer seine

Ausgaben kennt, Fixkosten regelmäßig prüft und einen Sparplan konsequent umsetzt, kann bereits mit kleinen Beträgen langfristig ein solides finanzielles Polster aufbauen.

Kurz erklärt: Effektiv Geld sparen bedeutet, Einnahmen und Ausgaben zu kennen, unnötige

Kosten zu identifizieren und einen festen Sparbetrag regelmäßig beiseitezulegen – am besten

automatisiert direkt nach dem Gehaltseingang.

Das Wichtigste auf einen Blick

- Ein Haushaltsbudget ist die Grundlage jeden Sparprozesses – ohne Überblick kein Sparpotenzial.

- Fixkosten wie Abonnements, Versicherungen und Verträge sollten regelmäßig auf

Einsparpotenziale geprüft werden. - Der Sparplan sollte automatisiert sein: Sparrate direkt nach Gehaltseingang überweisen.

- Kleine, regelmäßige Beträge sind wirksamer als sporadische Einmalsparbeträge.

- Vergleichen lohnt sich – bei Strom, Internet, Versicherungen und Mobilfunk sind Wechsel oft

günstig.

Spartipps im Überblick: Wo lässt sich wie viel sparen?

| Bereich | Spartipp | Monatliches Potenzial |

| Fixkosten | Verträge kündigen, wechseln oder verhandeln | Bis zu 50–150 € |

| Lebensmittel | Einkaufsliste, Eigenmarken, Wochenpläne | Bis zu 30–80 € |

| Energie | Stromanbieter wechseln, Verbrauch senken | Bis zu 20–60 € |

| Mobilität | ÖPNV, Carsharing, Tankvergleich | Bis zu 30–100 € |

| Unterhaltung | Abos prüfen, Bibliothek, kostenlose Angebote | Bis zu 20–50 € |

| Spontankäufe | 24-Stunden-Regel vor Käufen anwenden | Individuell hoch |

| Sparen/Anlage | Tagesgeld oder Sparplan einrichten | Langfristig wirksam |

Schritt 1: Budget erstellen und Ausgaben kennen

Der erste Spartipp ist zugleich der wichtigste: Wer nicht weiß, wohin sein Geld fließt, kann nicht

gezielt sparen. Ein einfaches Monatsbudget zeigt, welche Fixkosten bestehen, wie hoch variable

Ausgaben tatsächlich sind und wo Sparpotenzial liegt.

- Alle Einnahmen notieren: Gehalt, Nebenverdienste, sonstige Eingänge.

- Fixkosten auflisten: Miete, Versicherungen, Abos, Kredite, Verträge.

- Variable Ausgaben erfassen: Lebensmittel, Freizeit, Kleidung, Transport.

- Differenz berechnen: Was bleibt nach allen Ausgaben übrig?

- Sparbetrag festlegen: Mindestens 10 % des Nettoeinkommens als Ziel.

Schritt 2: Fixkosten reduzieren – der größte Hebel

Fixkosten sind die größten Kostenpositionen im Haushalt – und bieten gleichzeitig das größte

Einsparpotenzial. Anders als bei variablen Ausgaben muss man hier nur einmal handeln, um

dauerhaft zu profitieren.

- Strom- und Gasanbieter vergleichen: Wechsel spart in vielen Haushalten 100–300 Euro

jährlich. - Mobilfunktarif prüfen: Günstigere Tarife mit gleichem Leistungsumfang sind häufig verfügbar.

- Streaming-Abos überprüfen: Wie viele Dienste werden tatsächlich genutzt? Ungenutzte

kündigen. - Versicherungen vergleichen: Kfz-, Haftpflicht- oder Hausratversicherung regelmäßig prüfen.

- Mitgliedschaften hinterfragen: Fitness-Studio, Vereine – aktive Nutzung prüfen.

Tipp: Gehen Sie Ihren Kontoauszug der letzten drei Monate systematisch durch und markieren Sie alle Ausgaben, die Sie nicht bewusst wahrgenommen haben. Erfahrungsgemäß finden sich dabei immer vergessene Abonnements oder Verträge.

Schritt 3: Variable Ausgaben bewusst steuern

Variable Ausgaben wie Lebensmittel, Freizeit oder Kleidung lassen sich mit einfachen

Verhaltensänderungen deutlich reduzieren – ohne nennenswerte Einschränkungen der

Lebensqualität.

- Einkaufsliste führen: Verhindert Impulskäufe und reduziert Lebensmittelverschwendung.

- Eigenmarken bevorzugen: Oft gleiche Qualität wie Markenprodukte – zu deutlich geringeren

Kosten. - Wochenplan für Mahlzeiten: Spart Geld und Zeit beim Einkauf.

- 24-Stunden-Regel: Bei nicht dringenden Käufen einen Tag warten – viele Impulskäufe

entfallen. - Preisvergleiche nutzen: Apps und Portale helfen, beim täglichen Einkauf systematisch zu

sparen.

Schritt 4: Sparplan einrichten und automatisieren

Der wirksamste Spartipp ist gleichzeitig der einfachste: Richten Sie einen Dauerauftrag ein, der

unmittelbar nach dem Gehaltseingang einen festen Betrag auf ein separates Sparkonto überweist.

Was Sie nicht sehen, geben Sie nicht aus.

Als Orientierung gilt die 50-30-20-Regel: 50 % des Nettoeinkommens für Grundausgaben

(Fixkosten), 30 % für persönliche Ausgaben und Freizeit, 20 % für Sparen und Schuldenabbau.

Diese Aufteilung ist flexibel und kann an individuelle Lebensumstände angepasst werden.

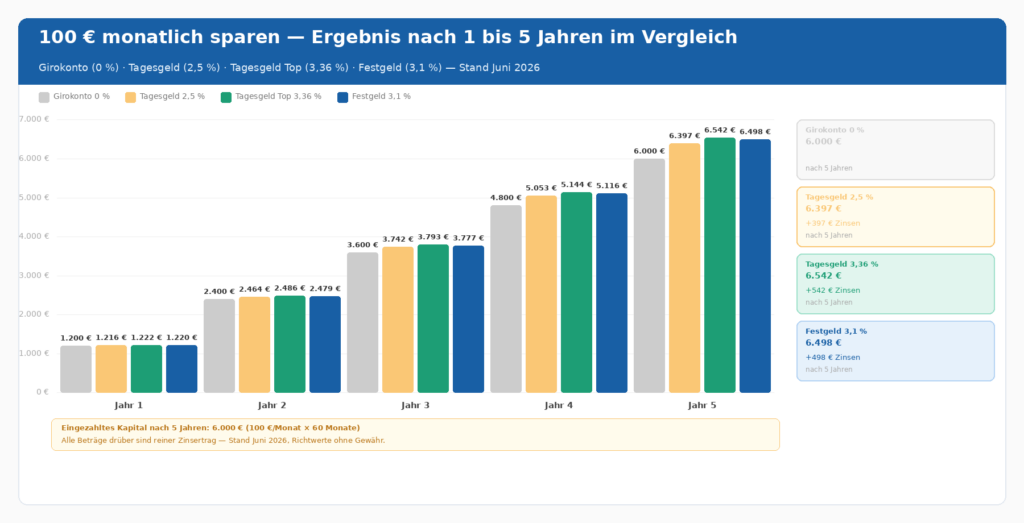

Praxisbeispiel: Kleines Sparziel, große Wirkung

Wer monatlich 100 Euro spart, hat nach einem Jahr 1.200 Euro zurückgelegt – ohne Zinsen. Auf einem Tagesgeldkonto mit 2,5 % Zinsen p. a. wächst dieser Betrag durch den Zinseszinseffekt über fünf Jahre auf rund 6.400 Euro an. Konsequenz schlägt dabei Betragshöhe: Regelmäßigkeit ist das entscheidende Prinzip.

Spartipps für besondere Lebenssituationen

| Situation | Spartipps |

| Berufseinsteiger | Sparplan von Anfang an einrichten; Fixkosten gering halten; Notgroschen aufbauen |

| Familie mit Kindern | Secondhand für Kinderkleidung; Familienkarten; Lebensmittelkosten planen |

| Niedrigeres Einkommen | Sozialleistungen prüfen; Strom-/Gasberatung nutzen; Schuldnerberatung einbeziehen |

| Vor der Rente | Ausgaben strukturieren; Versicherungen anpassen; Ersparnisse sicher anlegen |

FAQ – Häufige Fragen zum Geld sparen

Der erste Schritt ist ein vollständiger Überblick über Einnahmen und Ausgaben. Erstellen Sie ein

einfaches Monatsbudget, identifizieren Sie unnötige Fixkosten und richten Sie anschließend einen

automatischen Sparplan ein.

Als Orientierung gilt die 50-30-20-Regel: 20 % des Nettoeinkommens sollten für Sparen und

Schuldenabbau vorgesehen werden. Bei niedrigem Einkommen ist jeder regelmäßige Betrag

auch 10 oder 20 Euro – ein sinnvoller Start.

Die größten Hebel sind: Fixkosten prüfen und wechseln (Strom, Mobilfunk, Versicherungen),

Impulskäufe vermeiden (24-Stunden-Regel), Lebensmitteleinkauf planen und einen automatischen Sparplan einrichten.

Erstellen Sie vor dem Einkauf eine Liste, kaufen Sie Eigenmarken statt Markenprodukte, nutzen

Sie Sonderangebote gezielt und vermeiden Sie Hunger-Einkäufe – diese führen nachweislich zu

höheren Ausgaben.

Die 50-30-20-Regel ist eine einfache Budgetmethode: 50 % des Nettoeinkommens für

Grundausgaben (Miete, Lebensmittel, Fixkosten), 30 % für persönliche Ausgaben und 20 % für

Sparen und Schuldenabbau.

Ja – ein Tagesgeldkonto bietet flexible Verfügbarkeit, Einlagensicherung bis 100.000 Euro und

einen variablen Zinssatz. Es eignet sich besonders für den Notgroschen und kurzfristige Sparziele.

Nächster Schritt: Analysieren Sie Ihre letzten drei Kontoauszüge, erstellen Sie ein einfaches

Monatsbudget und richten Sie noch heute einen automatischen Dauerauftrag auf ein

Tagesgeldkonto ein – auch kleine Beträge wachsen durch Konsequenz.