- Das Wichtigste auf einen Blick

- Taschengeldtabelle: Empfehlungen nach Alter

- Definition: Was ist Taschengeld?

- Taschengeld ab wann? Der richtige Einstieg

- Taschengeld richtig gestalten: Best Practices für Eltern

- Taschengeld und Sparverhalten: Finanzkompetenz frühzeitig aufbauen

- FAQ – Häufige Fragen zum Taschengeld

Empfehlung, Taschengeldtabelle & ab wann

Taschengeld ist ein regelmäßiger Geldbetrag, den Eltern ihren Kindern zur freien Verfügung

überlassen. Es fördert den verantwortungsvollen Umgang mit Geld, stärkt die finanzielle

Selbstständigkeit und legt den Grundstein für eine solide Verbraucherbildung – bereits im

Grundschulalter.

Kurz erklärt: Taschengeld ist ein fester Geldbetrag, den Kinder regelmäßig – meist wöchentlich oder monatlich – von ihren Eltern erhalten. Es gibt keine gesetzliche Pflicht zur Zahlung, aber klare Empfehlungen des Deutschen Jugendinstituts (DJI) zur altersgerechten Höhe.

Das Wichtigste auf einen Blick

- Taschengeld kann ab etwa 4–5 Jahren in kleinen Beträgen eingeführt werden.

- Die empfohlene Höhe richtet sich nach dem Alter des Kindes – nicht nach dem Einkommen

der Eltern. - Eltern sind gesetzlich nicht zur Zahlung von Taschengeld verpflichtet (§ 1612a BGB).

- Taschengeld sollte ohne Bedingungen oder Strafen ausgezahlt werden – es ist kein Lohn für

Haushaltsaufgaben. - Eine Taschengeldtabelle des DJI gilt als verlässliche Orientierungsgröße für deutsche

Haushalte.

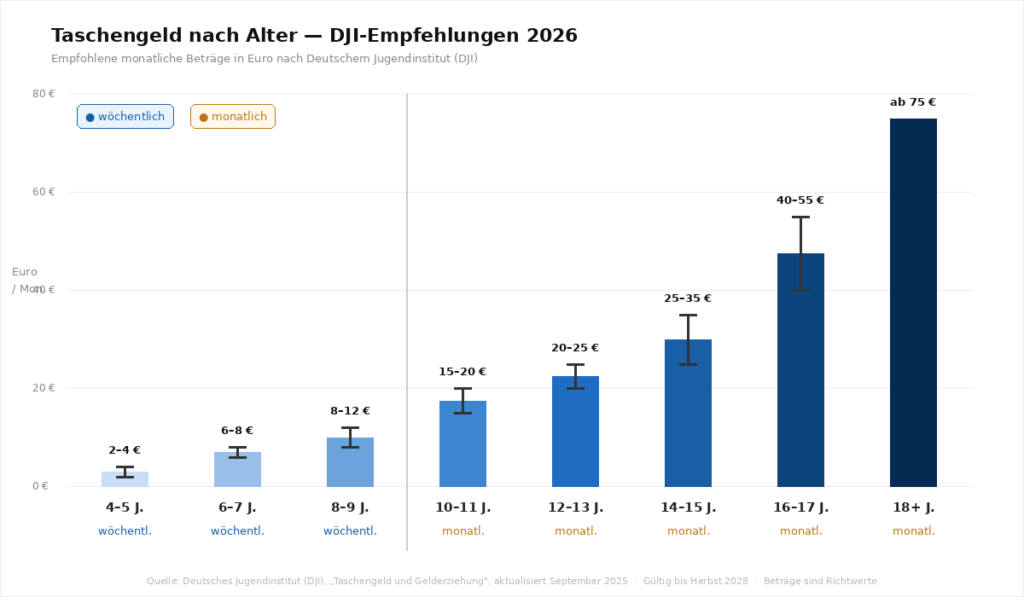

Taschengeldtabelle: Empfehlungen nach Alter

Die folgende Statistik orientiert sich an den Empfehlungen des Deutschen Jugendinstituts (DJI) und gibt einen praxisnahen Überblick über altersgerechte Beträge:

Definition: Was ist Taschengeld?

Taschengeld ist ein regelmäßiger, frei verfügbarer Geldbetrag, den Eltern ihren Kindern

überlassen, ohne eine Gegenleistung dafür zu verlangen. Es dient der frühzeitigen Förderung von

Finanzkompetenz: Kinder lernen, mit einem begrenzten Budget einzuteilen, Prioritäten zu setzen

und eigene Kaufentscheidungen zu treffen.

Eine gesetzliche Pflicht zur Zahlung von Taschengeld besteht in Deutschland nicht. Es handelt

sich um eine freiwillige Leistung der Eltern im Rahmen ihrer Unterhaltspflicht (§ 1612a BGB).

Gerichte orientieren sich bei Streitigkeiten häufig an den Empfehlungen des DJI.

Taschengeld ab wann? Der richtige Einstieg

Kinder können ab einem Alter von etwa 4 bis 5 Jahren erste Erfahrungen mit Taschengeld

machen. In diesem Alter begreifen sie den Zusammenhang zwischen Geld und Kaufen – kleinere

Münzbeträge sind ideal, um erste praktische Erfahrungen zu ermöglichen.

- 4–5 Jahre: Wöchentliche Kleinstbeträge in Münzform, keine komplexen Regeln.

- 6–9 Jahre: Wöchentliches Taschengeld, das für einfache Alltagskäufe reicht.

- Ab 10 Jahre: Umstieg auf monatliche Auszahlung zur Förderung der Haushaltsplanung.

- Ab 14 Jahre: Taschengeld kann schrittweise um Anteile für Kleidung oder Schulmaterial

ergänzt werden.

Taschengeld richtig gestalten: Best Practices für Eltern

Wie Taschengeld ausgezahlt und besprochen wird, ist mindestens ebenso wichtig wie die Höhe.

Folgende Grundsätze haben sich in der pädagogischen Praxis bewährt:

- Regelmäßigkeit: Taschengeld immer zum gleichen Termin auszahlen – schafft Verlässlichkeit

und Planbarkeit. - Keine Bedingungen: Taschengeld ist kein Lohn und sollte nicht als Strafe einbehalten werden.

- Kein Vorschuss als Regel: Vorschüsse können ausnahmsweise gewährt werden, sollten aber

nicht zur Gewohnheit werden. - Mitsprache ermöglichen: Ab einem gewissen Alter dürfen Kinder über die Verwendung

vollständig selbst entscheiden. - Sparen fördern: Spardose oder einfaches Konto ergänzen das Taschengeld sinnvoll.

- Fehler zulassen: Wenn Geld schnell ausgegeben wird, ist das eine wertvolle Lernerfahrung.

Tipp: Ergänzen Sie das Taschengeld ab etwa 10 Jahren mit einem einfachen Haushaltsbuch

oder einer Ausgaben-App für Kinder. So lernen junge Menschen früh, Einnahmen und Ausgaben gegenüberzustellen – eine Kernkompetenz der finanziellen Bildung.

Taschengeld und Sparverhalten: Finanzkompetenz frühzeitig aufbauen

Taschengeld ist eine der wirksamsten Methoden, um bei Kindern und Jugendlichen ein

Grundverständnis für finanzielle Zusammenhänge zu entwickeln. Studien zur finanziellen Bildung

zeigen, dass Kinder, die frühzeitig mit eigenem Geld umgehen dürfen, im Erwachsenenalter

bewusstere Konsumentscheidungen treffen und eher in der Lage sind, ein eigenes Budget zu

verwalten.

Sinnvoll ist es, Kindern ab dem Grundschulalter ein einfaches Sparkonto zu eröffnen. So lernen sie

nicht nur das Sparen, sondern auch den Umgang mit einem Konto – inklusive des Prinzips, dass

Geld durch Zinsen wächst.

Rechenbeispiel: Sparen mit Taschengeld

Ein 12-jähriges Kind erhält 25 Euro Taschengeld pro Monat und legt jeden Monat 5 Euro auf ein

Sparkonto. Nach einem Jahr hat es 60 Euro gespart – ohne auf das gesamte Taschengeld

verzichten zu müssen. Dieses einfache Beispiel zeigt, dass regelmäßiges Sparen auch mit kleinen

Beträgen zu sichtbaren Ergebnissen führt.

FAQ – Häufige Fragen zum Taschengeld

Taschengeld ist ein regelmäßiger Geldbetrag, den Eltern ihren Kindern zur freien Verfügung

überlassen. Es dient der Förderung von Finanzkompetenz und ist eine freiwillige Leistung – keine

gesetzliche Pflicht.

Ab etwa 4 bis 5 Jahren können Kinder erste Erfahrungen mit kleinen Geldbeträgen machen. In

diesem Alter beginnen Kinder zu verstehen, dass Geld gegen Waren eingetauscht wird – der

ideale Zeitpunkt für wöchentliche Kleinstbeträge.

Die Empfehlungen des Deutschen Jugendinstituts orientieren sich am Alter: Von 0,50–1,00 Euro

pro Woche für Vorschulkinder bis hin zu 40–55 Euro monatlich für 16- bis 17-Jährige. Die genaue

Höhe sollte individuell an die Familiensituation angepasst werden.

Als Strafe sollte Taschengeld grundsätzlich nicht einbehalten werden. Taschengeld ist kein Lohn,

sondern ein pädagogisches Mittel zur Förderung von Selbstständigkeit. Gerichte haben das

Einbehalten als Erziehungsmaßnahme in der Vergangenheit kritisch bewertet.

Nein. Es besteht keine gesetzliche Pflicht zur Zahlung von Taschengeld. Im Rahmen der

Unterhaltspflicht (§ 1612a BGB) sind Eltern dazu angehalten, für den Bedarf ihrer Kinder zu sorgen– eine konkrete Taschengeldhöhe ist gesetzlich nicht vorgeschrieben.

Pädagogisch empfohlen wird eine Trennung von Taschengeld und Haushaltspflichten.

Haushaltsaufgaben gehören zur Familiengemeinschaft und sollten nicht entlohnt werden.

Taschengeld als freie Verfügungsgröße fördert dagegen eigenverantwortliches Handeln.

Nächster Schritt: Nutzen Sie die Taschengeldtabelle als Orientierung und besprechen Sie

gemeinsam mit Ihrem Kind, wofür das Geld ausgegeben werden soll – und wie viel davon

gespart wird. Ein einfaches Sparkonto für Kinder ist eine sinnvolle Ergänzung.