Definition, Methoden & Tipps für finanzielle Sicherheit

Die Kündigungsfrist legt fest – beim Sparen ist es ähnlich: Wer die Grundregeln kennt, handelt sicher. Sparen bedeutet, regelmäßig einen Teil des Einkommens zurückzulegen, um finanzielle Rücklagen zu bilden und langfristige Ziele zu erreichen. Wer konsequent spart, schützt sich vor unerwarteten Ausgaben und schafft die Grundlage für stabilen Vermögensaufbau.

Kurz erklärt: Sparen ist der bewusste Verzicht auf sofortigen Konsum, um Geld für spätere Ausgaben, Notfälle oder Ziele zurückzulegen. Es schützt beide Seiten des Haushalts – vor unerwarteten Belastungen und vor langfristiger finanzieller Abhängigkeit.

Das Wichtigste auf einen Blick

- Sparen ist die Grundlage jeder soliden Finanzplanung.

- Bereits 10–20 % des Nettoeinkommens monatlich zurückzulegen gilt als bewährte Faustregel.

- Automatisierte Sparprozesse (z. B. Dauerauftrag am 1. des Monats) erhöhen die Konsequenz erheblich.

- Ein Notgroschen von 3–6 Nettomonatsgehältern sollte als Basis aufgebaut werden.

- Die passende Sparform hängt von Zeithorizont, Ziel und gewünschter Verfügbarkeit ab.

Sparformen im Überblick: Welche Lösung passt wozu?

| Sparform | Verfügbarkeit | Risiko | Typischer Einsatz |

| Tagesgeldkonto | Täglich | Sehr gering | Notgroschen, kurzfristige Rücklagen |

| Festgeldkonto | Gebunden (1–5 Jahre) | Gering | Mittelfristige Sparziele |

| ETF-Sparplan | Börsentäglich | Mittel | Langfristiger Vermögensaufbau |

| Bausparvertrag | Mittelfristig | Gering | Eigenheim, staatliche Förderung |

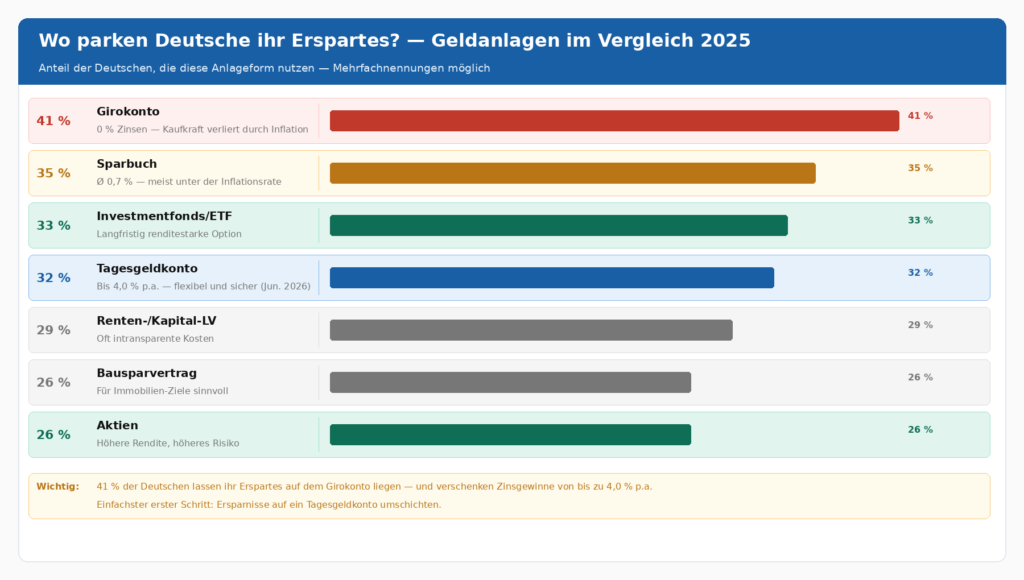

| Girokonto | Sofort | Sehr gering | Nicht geeignet für Rücklagen (0 % Zinsen) |

Hinweis: Renditeangaben sind Richtwerte. Historische Werte sind keine Garantie für zukünftige Ergebnisse.

Rücklagen aufbauen: So gehen Sie vor

Wer Rücklagen aufbauen möchte, braucht keine hohen Beträge – sondern einen konsequenten Plan. Folgende Schritte haben sich in der Praxis bewährt:

- Ausgaben analysieren: Haushaltsbuch über mindestens 3 Monate führen

- Sparbetrag festlegen: Realistisch starten, z. B. mit 50–100 € monatlich

- Separates Konto eröffnen: Rücklagen vom Girokonto trennen

- Dauerauftrag einrichten: Am 1. des Monats automatisch überweisen

- Ziel definieren: z. B. „3.000 € Notgroschen in 18 Monaten“

Tipp: Richten Sie den Dauerauftrag auf den Tag nach dem Gehaltseingang ein. So sparen Sie, bevor Sie ausgeben – und nicht das, was am Ende übrig bleibt.

Geld sparen Tipps: Bewährte Methoden

1. Die 50-30-20-Regel

Diese Methode teilt das Nettoeinkommen in drei Bereiche auf und gibt eine klare Orientierung für die Budgetplanung:

| Bereich | Anteil | Beispiel (2.500 € netto) |

| Fixkosten (Miete, Versicherungen, Verträge) | 50 % | 1.250 € |

| Persönlicher Konsum & Freizeit | 30 % | 750 € |

| Sparen & Rücklagen | 20 % | 500 € |

2. Pay Yourself First

Direkt nach Gehaltseingang wird ein fester Betrag auf ein Sparkonto überwiesen – bevor andere Ausgaben getätigt werden. Dieses Prinzip macht Sparen zur Gewohnheit, nicht zur Restgröße.

3. Fixkosten regelmäßig prüfen

Strom, Mobilfunk, Versicherungen und Streaming-Dienste sollten mindestens einmal jährlich verglichen werden. Ein Anbieterwechsel kann mehrere Hundert Euro pro Jahr einsparen – Geld, das direkt in Rücklagen fließen kann.

4. Die 24-Stunden-Regel gegen Impulskäufe

Vor jedem ungeplanten Kauf: 24 Stunden warten. Ist der Bedarf danach weiterhin vorhanden, fällt die Entscheidung bewusster. So reduzieren sich Spontanausgaben deutlich.

Häufige Fehler beim Sparen – und wie Sie sie vermeiden

- Kein konkretes Sparziel: Ohne Ziel fehlt die Motivation. Betrag und Zeitraum klar definieren.

- Sparen erst am Monatsende: Was übrig bleibt, reicht selten. Stattdessen: Dauerauftrag am Monatsanfang.

- Inflation ignorieren: Geld auf dem Girokonto verliert real an Wert – Tagesgeld oder Sparplan nutzen.

- Notgroschen für Konsum verwenden: Rücklagen für Notfälle sind keine Reserve für Urlaubskäufe.

- Zu hohe Sparrate von Anfang an: Wer sich übernimmt, bricht die Routine. Lieber klein starten und steigern.

FAQ – Häufige Fragen zum Thema Sparen

Als Orientierung gilt: 10–20 % des Nettoeinkommens. Wichtiger als die Höhe ist die Regelmäßigkeit. Wer 50 € monatlich konsequent spart, erzielt langfristig bessere Ergebnisse als jemand, der sporadisch größere Beträge zurücklegt.

Sparen priorisiert Sicherheit und Verfügbarkeit (z. B. Tagesgeldkonto). Investieren strebt höhere Renditen an, geht aber mit mehr Risiko und geringerer kurzfristiger Liquidität einher. Beide Strategien ergänzen sich sinnvoll.

Eröffnen Sie ein separates Tagesgeldkonto und überweisen Sie monatlich einen festen Betrag dorthin, bis 3–6 Nettomonatsgehälter erreicht sind. Nutzen Sie dieses Konto ausschließlich für echte Notfälle – nicht für geplante Ausgaben.

Ja – aber das Geld sollte nicht unverzinst auf dem Girokonto liegen. Tagesgeldkonten oder renditeorientierte Sparformen schützen vor realem Kaufkraftverlust. Selbst eine geringe Verzinsung ist besser als gar keine.

So früh wie möglich. Wer mit 25 Jahren beginnt, profitiert deutlich stärker vom Zinseszinseffekt als jemand, der mit 40 startet – selbst bei identischen monatlichen Beträgen. Zeit ist der wichtigste Faktor beim Vermögensaufbau.

Ja. Sparen ist keine Frage des Einkommens, sondern der Struktur. Schon 25–50 € monatlich aufgebaut über Jahre ergeben eine spürbare Reserve. Staatliche Förderungen wie vermögenswirksame Leistungen (VL) können zusätzlich genutzt werden.

Jetzt aktiv werden: Ihre nächsten Schritte

- Analysieren Sie Ihre aktuellen Ausgaben – am besten mit einem Haushaltsbuch

- Eröffnen Sie ein separates Tagesgeldkonto für Ihren Notgroschen

- Richten Sie einen Dauerauftrag für den 1. des Monats ein

- Informieren Sie sich über weiterführende Themen: ETF-Sparpläne, Altersvorsorge, Budgetplanung