Zinsen verstehen: Definition, Konto-Zinsen &

aktuelle Zinsen

Zinsen sind der Preis für die Nutzung von Geld – entweder als Ertrag für Gespartes oder als Kosten für einen Kredit. Ob Tagesgeldkonto, Festgeld oder Baudarlehen: Zinsen spielen in fast jeder Finanzentscheidung eine zentrale Rolle.

Kurz erklärt: Zinsen sind Zahlungen, die für die zeitweise Überlassung von Geld anfallen. Als

Sparer erhalten Sie Konto-Zinsen auf Ihr Guthaben. Als Kreditnehmer zahlen Sie Zinsen für

geliehenes Kapital.

Das Wichtigste auf einen Blick

- Zinsen entstehen immer dann, wenn Geld für einen bestimmten Zeitraum überlassen oder geliehen wird.

- Konto-Zinsen (Habenzinsen) belohnen Sparer für ihr angelegtes Guthaben.

- Kreditzinsen (Sollzinsen) sind die Kosten, die Kreditnehmer für geliehenes Geld zahlen.

- Der Leitzins der Europäischen Zentralbank (EZB) beeinflusst maßgeblich die aktuellen Zinsen

am Markt. - Der Effektivzins ist die wichtigste Vergleichsgröße bei Krediten, da er alle Kosten einschließt.

Zinsarten im Überblick

| Zinsart | Bedeutung | Typisches Beispiel |

| Sollzins (Debetzins) | Kosten für geliehenes Geld | Kredit, Dispo, Hypothek |

| Habenzins (Guthabenzins) | Ertrag für angelegtes Geld | Tagesgeld, Festgeld, Sparkonto |

| Leitzins | Zinssatz der Zentralbank (EZB) | Beeinflusst alle Marktzinsen |

| Effektivzins | Tatsächlicher Jahreszins inkl. Kosten | Vergleichsgröße bei Krediten |

| Nominalzins | Vertraglich vereinbarter Zinssatz | Grundlage der Zinsberechnung |

Definition: Was sind Zinsen?

Zinsen sind das Entgelt für die zeitweise Überlassung von Kapital. Sie werden in der Regel als

Prozentsatz des überlassenen Betrags pro Jahr angegeben – der sogenannte Zinssatz oder

Jahreszins. Grundlage ist die Idee, dass Geld einen zeitlichen Wert hat: Heute verfügbares Kapital

ist mehr wert als dasselbe Kapital in der Zukunft.

In der Praxis unterscheidet man zwei Hauptperspektiven: Aus Sicht des Sparers sind Zinsen ein

Ertrag. Aus Sicht des Kreditnehmers sind Zinsen eine Kostenposition, die den Gesamtbetrag einer

Rückzahlung erhöht.

Konto-Zinsen: Wie funktionieren Zinsen auf dem Konto?

Konto-Zinsen – auch Habenzinsen oder Guthabenzinsen genannt – werden auf Guthaben gezahlt, das Sie bei einer Bank oder Sparkasse anlegen. Sie hängen von der Anlageform, der Laufzeit und dem aktuellen Zinsniveau ab.

Typische Kontoformen und ihre Zinsen:

- Tagesgeldkonto: Flexible Anlage mit variablem Zinssatz, der sich an aktuellen Zinsen

orientiert. - Festgeldkonto: Fester Zinssatz über eine vereinbarte Laufzeit – meist höher als beim

Tagesgeld. - Girokonto: In der Regel keine oder sehr geringe Zinsen auf das Guthaben.

- Sparkonto: Klassische Anlageform mit vertraglich geregeltem, oft niedrigem Zinssatz.

Tipp: Vergleichen Sie Konto-Zinsen regelmäßig – gerade beim Tagesgeld können die

Unterschiede zwischen Anbietern mehrere Prozentpunkte betragen. Ein Wechsel lohnt sich oft schon bei mittleren Sparbeträgen.

Aktuelle Zinsen: Was beeinflusst das Zinsniveau?

Das aktuelle Zinsniveau wird maßgeblich durch den Leitzins der Europäischen Zentralbank (EZB)

bestimmt. Erhöht die EZB den Leitzins, steigen in der Regel auch die Zinsen für Sparprodukte und

Kredite. Senkt sie ihn, sinken die Marktzinsen entsprechend.

Weitere Einflussfaktoren auf aktuelle Zinsen sind Inflationserwartungen, das allgemeine

Wirtschaftswachstum, die Kreditwürdigkeit des Schuldners sowie Angebot und Nachfrage nach

Kapital am Finanzmarkt.

Einfaches Rechenbeispiel

Sie legen 10.000 Euro für ein Jahr auf einem Tagesgeldkonto mit einem Zinssatz von 3,0 % p. a.

an. Am Ende des Jahres erhalten Sie 300 Euro Zinsen (vor Abzug der Abgeltungsteuer). Bei einer

Laufzeit von zwei Jahren und unverändertem Zinssatz ergibt sich durch den Zinseszinseffekt ein

Gesamtertrag von 609 Euro – nicht 600 Euro, weil im zweiten Jahr auch die Zinsen des ersten

Jahres mitverzinst werden.

Zinsen bei Krediten: Was Sie wissen müssen

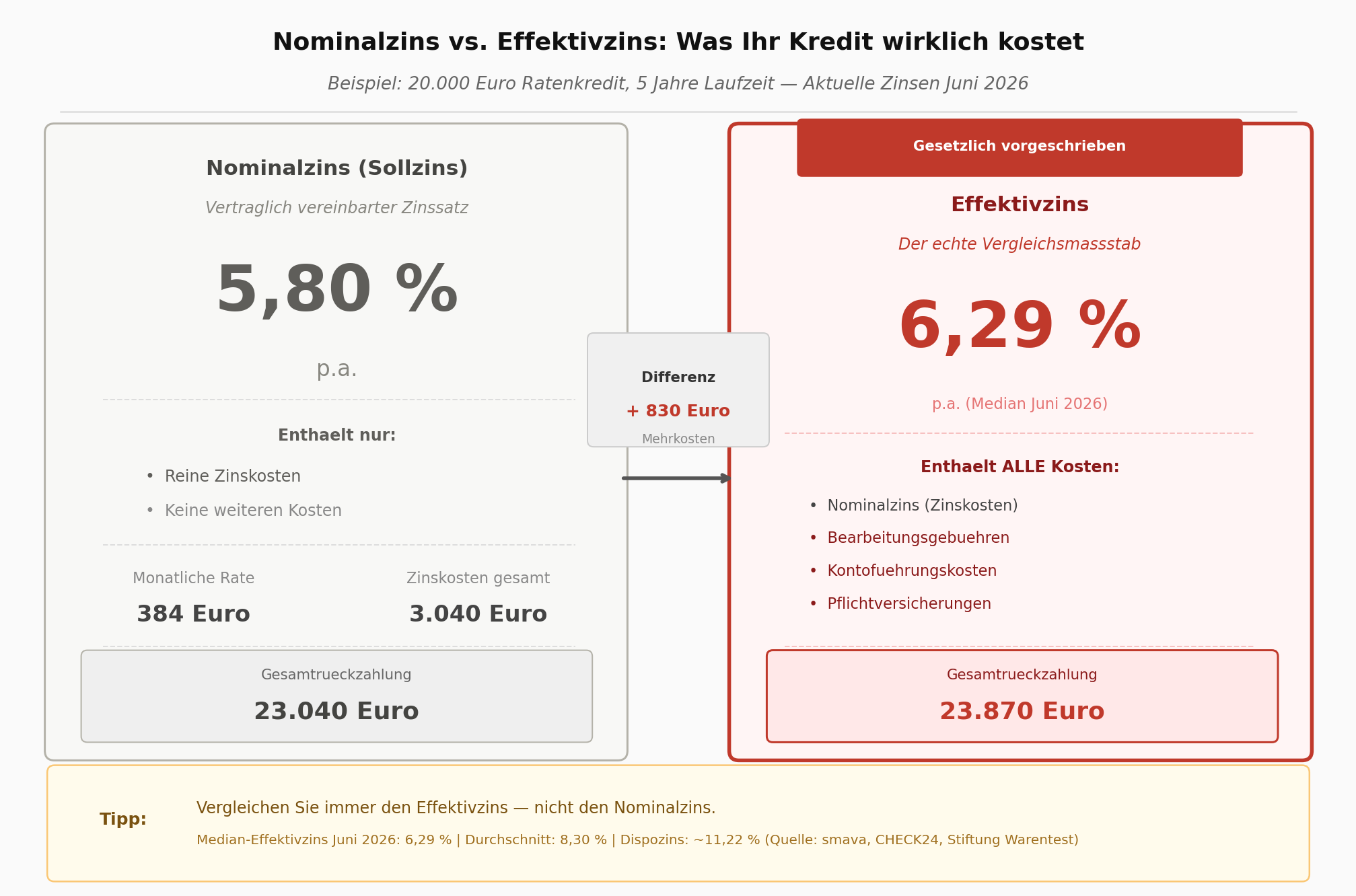

Als Kreditnehmer zahlen Sie Sollzinsen für das geliehene Kapital. Entscheidend für den Vergleich

verschiedener Kreditangebote ist der effektive Jahreszins, nicht der Nominalzins. Der Effektivzins

berücksichtigt alle anfallenden Kosten und ermöglicht einen fairen Vergleich.

- Nominalzins: Reine Zinskosten ohne weitere Gebühren.

- Effektivzins: Nominalzins plus alle weiteren Kreditkosten – gesetzlich vorgeschriebene Vergleichsgröße.

- Dispozins: Oft deutlich höher als andere Kreditzinsen – sollte nur kurzfristig genutzt werden.

- Sollzinsbindung: Zeitraum, für den ein fester Zinssatz beim Immobilienkredit vereinbart wird.

Zinsen und Steuern

In Deutschland unterliegen Zinserträge der Abgeltungsteuer in Höhe von 25 % zuzüglich

Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Der Sparerpauschbetrag beträgt 1.000

Euro pro Person (Stand: 2023) und kann über einen Freistellungsauftrag bei Ihrer Bank geltend

gemacht werden. Erträge innerhalb dieses Betrags bleiben steuerfrei.

FAQ – Häufige Fragen zu Zinsen

Zinsen sind der Preis für geliehenes oder angelegtes Geld. Als Sparer erhalten Sie Zinsen auf Ihr

Guthaben. Als Kreditnehmer zahlen Sie Zinsen für ein Darlehen. Die Höhe richtet sich nach

Zinssatz, Betrag und Laufzeit.

Konto-Zinsen sind Guthabenzinsen, die eine Bank auf Ihr angelegtes Geld zahlt. Sie fallen je nach

Kontoart unterschiedlich hoch aus – am höchsten in der Regel bei Festgeld- oder

Tagesgeldkonten.

Die Grundformel lautet: Zinsen = Kapital × Zinssatz × Zeit. Bei einem Guthaben von 5.000 Euro

und einem Zinssatz von 2 % p. a. ergibt sich ein Jahresertrag von 100 Euro – vor Steuerabzug.

Aktuelle Zinsen bezeichnen das gegenwärtige Zinsniveau am Markt. Es wird wesentlich durch den

Leitzins der EZB beeinflusst und variiert je nach Anlageform, Laufzeit und Anbieter.

Vergleichsportale bieten tagesaktuelle Übersichten.

Der Nominalzins ist der reine Zinssatz ohne Nebenkosten. Der Effektivzins schließt alle Kosten

eines Kredits ein und ist damit die gesetzlich vorgeschriebene Vergleichsgröße beim

Kreditvergleich.

Ja. Zinserträge unterliegen in Deutschland der Abgeltungsteuer von 25 %. Der

Sparerpauschbetrag (1.000 Euro pro Person) kann über einen Freistellungsauftrag bei Ihrer Bank

steuerfrei gestellt werden.

Nächster Schritt: Vergleichen Sie die aktuellen Zinsen verschiedener Anbieter für Tagesgeld

und Festgeld – und prüfen Sie, ob bei Ihrer Bank ein Freistellungsauftrag für den

Sparerpauschbetrag eingerichtet ist.